השקעות נדלן

7 פודקאסטים מומלצים על השקעות ונדל"ן ב-2026 | פודקאסט נדלניר

7 פודקאסטים מומלצים על השקעות ונדל"ן ב-2026 תקציר פרקי פודקאסטים מומלצים – איזה פרק הכי מתאים לכם? 1 מיומנויות בדיקת הזדמנויות השקעות אלטרנטיביות בנדל"ן מסחרי

7 פודקאסטים מומלצים על השקעות ונדל"ן ב-2026 תקציר פרקי פודקאסטים מומלצים – איזה פרק הכי מתאים לכם? 1 מיומנויות בדיקת הזדמנויות השקעות אלטרנטיביות בנדל"ן מסחרי

נכסים להשקעה בארצות הברית עם נדלניר – כך תבחרו בחכמה הזדמנויות בארה"ב מחפשים נכסים להשקעה בארצות הברית? אתם במקום הנכון. מאז 2008, יותר ויותר ישראלים

איך לבדוק ולסנן חברות נדל”ן טובות ופרויקט השקעה כדאי? התעניינת באפשרות השקעה בנדל”ן בחו”ל, והחלטת לשקול אפשרויות השקעה שונות בנכסים מניבים באמצעות חברות נדל”ן המעניקות

איך להשקיע בנדל"ן | מרכז ידע מקצועי על השקעות נדלן בארצות הברית הזדמנויות השקעה בנדל״ן בארצות הברית מושכות יותר ויותר משקיעים ישראלים בעיקר עקב תשואות

השקעה בנדל"ן למגורים הייתה תמיד אפשרות אטרקטיבית וסולידית עבור אנשים המעוניינים להרוויח תשואה על הכסף בצורת הכנסה שוטפת יציבה וגם להבטיח את עתידם הפיננסי. כאשר

שכירים? הפתעה! ידעתם שיש חובת הגשת דוח מס שנתי לשכירים במידה וישנן מקורות הכנסה נוספים חוץ מהמשכורת? דוגמאות נפוצות של הכנסות נוספות שחייבות הגשת דוח

מדוע דווקא קליבלנד נחשבת לדעת מקצוענים רבים כיעד השקעה המועדף ביותר בעולם ? התופעה כוללת משקיעים פרטיים, משקיעים מוסדיים , קרנות גידור וגם חברות נדל”ן.

קולורדו ספרינגס: סקירה מעמיקה על הזדמנויות השקעה אלטרנטיביות בנדל"ן בחו"ל מחפשים אפיקי השקעה אלטרנטיביים מחוץ לשוק המניות הסוער? איפה כדאי להשקיע בנדלן? הכירו את קולורדו

האם עכשיו זמן טוב למכור נדל"ן? שאלה זו עולה אצל בעלי נכסים רבים אשר מתלבטים לגבי אפשרות למכור דירה בתקופה הנוכחית. הזמן הטוב ביותר למכור

1. איפה כדאי למשקיעים ישראלים להשקיע בנדל"ן בארה"ב? השוואה בין חוקי שכירות במדינות שונות אילו מדינות בארה"ב הכי טובות להשקעת נדל"ן עבור משקיעים ישראלים? הכנו

בשנים האחרונות יותר ויותר אנשים מבינים שהעתיד הכלכלי שלהם לא יכול להישען רק על משכורת, חיסכון בבנק או תחושת ביטחון כללית. יוקר המחיה, שחיקת הכסף,

עמוד הבית >> הפודקאסט של נדלניר >> איך לבנות עתיד כלכלי בתקופת יוקר המחיה? להאזנה: פודקאסט נדלניר איך לבנות עתיד כלכלי בתקופת יוקר המחיה? בפרק

חושבים להשקיע בנדל"ן בארה"ב כדי לייצר הכנסה פסיבית בדולרים, אבל המרחק, פערי התרבות והבירוקרטיה המורכבת מרתיעים אתכם? אתם לא לבד. משקיעים ישראלים רבים…

7 פודקאסטים מומלצים על השקעות ונדל"ן ב-2026 תקציר פרקי פודקאסטים מומלצים – איזה פרק הכי מתאים לכם? 1 מיומנויות בדיקת הזדמנויות השקעות אלטרנטיביות בנדל"ן מסחרי

מדריך למשקיעים ישראלים – צמיחה מואצת תוך ניהול סיכון הוני ותזרימי אסטרטגיית BRRRR (Buy, Rehab, Rent, Refinance, Repeat) היא דרך פעולה לבניית תיק נכסים מניבים

ב 19.1.26 התארחתי בערוץ הכלכלי לשיחה על שוק הנדל״ן בארצות הברית, בתקופה שבה הכול מרגיש דינמי מאוד ברמה הגיאופוליטית והכלכלית. דיברתי על איך שינויים כמו

נכסים להשקעה בארצות הברית עם נדלניר – כך תבחרו בחכמה הזדמנויות בארה"ב מחפשים נכסים להשקעה בארצות הברית? אתם במקום הנכון. מאז 2008, יותר ויותר ישראלים

איך לבדוק ולסנן חברות נדל”ן טובות ופרויקט השקעה כדאי? התעניינת באפשרות השקעה בנדל”ן בחו”ל, והחלטת לשקול אפשרויות השקעה שונות בנכסים מניבים באמצעות חברות נדל”ן המעניקות

איך להשקיע בנדל"ן | מרכז ידע מקצועי על השקעות נדלן בארצות הברית הזדמנויות השקעה בנדל״ן בארצות הברית מושכות יותר ויותר משקיעים ישראלים בעיקר עקב תשואות

השקעה בנדל"ן למגורים הייתה תמיד אפשרות אטרקטיבית וסולידית עבור אנשים המעוניינים להרוויח תשואה על הכסף בצורת הכנסה שוטפת יציבה וגם להבטיח את עתידם הפיננסי. כאשר

שכירים? הפתעה! ידעתם שיש חובת הגשת דוח מס שנתי לשכירים במידה וישנן מקורות הכנסה נוספים חוץ מהמשכורת? דוגמאות נפוצות של הכנסות נוספות שחייבות הגשת דוח

מדוע דווקא קליבלנד נחשבת לדעת מקצוענים רבים כיעד השקעה המועדף ביותר בעולם ? התופעה כוללת משקיעים פרטיים, משקיעים מוסדיים , קרנות גידור וגם חברות נדל”ן.

קולורדו ספרינגס: סקירה מעמיקה על הזדמנויות השקעה אלטרנטיביות בנדל"ן בחו"ל מחפשים אפיקי השקעה אלטרנטיביים מחוץ לשוק המניות הסוער? איפה כדאי להשקיע בנדלן? הכירו את קולורדו

האם עכשיו זמן טוב למכור נדל"ן? שאלה זו עולה אצל בעלי נכסים רבים אשר מתלבטים לגבי אפשרות למכור דירה בתקופה הנוכחית. הזמן הטוב ביותר למכור

1. איפה כדאי למשקיעים ישראלים להשקיע בנדל"ן בארה"ב? השוואה בין חוקי שכירות במדינות שונות אילו מדינות בארה"ב הכי טובות להשקעת נדל"ן עבור משקיעים ישראלים? הכנו

השקעות נדל"ן בארה"ב: מתווך מקומי או ליווי משקיעים – מה עדיף? השקעה בנדל"ן בארצות הברית – איך לבחור את הדרך הנכונה למשקיעים ישראלים? משקיעים ישראלים

שוק הנדל"ן בארה"ב ב-2026: אתגרים והזדמנויות למשקיעים ישראלים עדכון סקירה שנתית 2026 : שוק הנדל"ן בארצות הברית בשנת 2026 ממשיך לעורר עניין רב בקרב משקיעים

השוואה בין דירות להשקעה בישראל או דירות להשקעה בחו"ל: איפה כדאי להשקיע בנדל"ן? בעשור האחרון, משקיעים רבים בודקים את האפשרות לרכוש דירות להשקעה, אך לא

האם כדאי יותר להשקיע בנדל"ן בארה"ב או לקנות דירה בארץ? השקעות נדל"ן מניבות נחשבות בעיני רבים כאפיק השקעה נהדר המייצר ביטחון כלכלי. אבל ידעתם שארצות

רוב בעלי נכסים להשקעה אינם מתכננים כלל את תזמון מכירת הנכס. הדבר נכון במיוחד לבעלי נכסים מושכרים לטווח ארוך. בנוסף משקיעים לא מכירים את כל

הדיון בשאלה על כדאיות רכישת דירה אל מול השקעה בשוק ההון עדיין לא זכה להכרעה ברורה. התשובה הקצרה היא שלא קיימת הכרעה כללית, ובצדק. עם

איך להגן על הכסף שלנו בזמן אינפלציה ואיך להרוויח כסף בתקופת אינפלציה מה לעשות עם כסף בזמן אינפלציה? אנו עדים בתקופה האחרונה לעדכונים בחדשות על

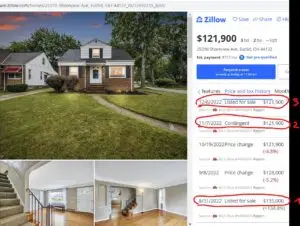

רוצה הצצה לדוגמא מהשטח איך ליצר בקלות עסקת מציאה בנדל"ן בתקופה הנוכחית בשוק? במאמר הבא אציג נכס שתפסנו בחוזה ב-20% מתחת למחיר השוק המבוקש ההתחלתי.

בכל עסקת נדל"ן שתבצעו ניתן להעריך מראש אם היא תהיה טובה יותר או פחות באמצעות 5 שאלות פשוטות. במאמר זה אפרט על שאלות אלו. איך

עמוד הבית >> הפודקאסט של נדלניר >> איך לשווק נכון נדל"ן ומיזמים עסקיים עם יוגב ליפכין להאזנה: פודקאסט נדלניר איך לשווק נכון נדל"ן ומיזמים עסקיים

עמוד הבית >> הפודקאסט של נדלניר >> עם עו"ד תומר מאור I מבנים משפטיים בהשקעות נדלן ארהב להאזנה: פודקאסט נדלניר עם עו"ד תומר מאור I

עמוד הבית >> הפודקאסט של נדלניר >> מדריך מס למשקיעי נדלן בארה"ב | עם עומרי ביטס להאזנה: שם הפודקאסט: מדריך מס למשקיעי נדלן בארה"ב |

עמוד הבית >> הפודקאסט של נדלניר >> איך מזהים הזדמנויות השקעה טובות עם רו"ח לירן רובין להאזנה: שם הפודקאסט: איך מזהים הזדמנויות השקעה טובות |

עמוד הבית >> הפודקאסט של נדלניר >> תכנון משכנתא לשינוי חייכם- עם מריאלה אוחיון להאזנה: שם הפודקאסט: תכנון משכנתא לשינוי חייכם | פודקאסט עם מריאלה

עמוד הבית >> הפודקאסט של נדלניר >> איזון בין רוח והגשמה עצמית- עם עמית עשת להאזנה: שם הפודקאסט: איזון בין רוח והגשמה עצמית | פודקאסט

עמוד הבית >> הפודקאסט של נדלניר >> התפתחות אישית ופיננסית- עם יערה נשיא להאזנה: שם הפודקאסט: התפתחות אישית ופיננסית | פודקאסט עם יערה נשיא רוצים

עמוד הבית >> הפודקאסט של נדלניר >> יציאה לחופש כלכלי עם אורה אריאל להאזנה: שם הפודקאסט: יציאה לחופש כלכלי | פודקאסט עם אורה אריאל בפודקאסט

עמוד הבית >> הפודקאסט של נדלניר >> למה כל אחד צריך ליצור לעצמו מקור הכנסה צדדי? עם שי בדיחי להאזנה: שם הפודקאסט: למה כל אחד

עמוד הבית >> הפודקאסט של נדלניר >> איך מתחילים יזמות נדלן? מה צריך לדעת? עם ברק יעקובוביץ להאזנה: שם הפודקאסט: איך מתחילים יזמות נדלן? מה

עמוד הבית >> הפודקאסט של נדלניר >> מה הן השקעות ערך? עם גלעד סלונים מה הן השקעות ערך? עם גלעד סלונים שיחה זו נארח את

עמוד הבית >> הפודקאסט של נדלניר >> מה זה תכנון פיננסי? ראיון עם אביעד רוה מה זה תכנון פיננסי? ראיון עם אביעד רוה בתקופה האחרונה

עמוד הבית >> הפודקאסט של נדלניר >> פתרונות השקעה בתקופת מיתון וסקירה ל-2023- ברק יעקובוביץ בפרק זה שוחחתי עם ברק יעקובוביץ מקים קהילת המשקיע העצלן

עמוד הבית >> הפודקאסט של נדלניר >> השקעות נדל"ן בארצות הברית- גדעון מסקטל בפרק זה גדעון מראיין את ניר ושואל את כל השאלות הקשות לגבי

עמוד הבית >> הפודקאסט של נדלניר >> תכניות חיסכון והשקעה לטווח ארוך- איך להוציא מהן את המקסימום- תומר כהן השיעור של השבוע הוא ראיון עם

עמוד הבית >> הפודקאסט של נדלניר >> תחילת הדרך של ניר בעולם ההשקעות והשקעת הנדל"ן הראשונה בארה"ב בפרק זה אני מספר בראיון כיצד התמודדתי עם

עמוד הבית >> הפודקאסט של נדלניר >> האם כדאי להשקיע בנדל"ן בחו"ל עם משכנתא ב-2024 – אורן סמילא (חברת לנדאי) שיעור הנדל"ן של היום הוא

עמוד הבית >> הפודקאסט של נדלניר >> איך לקחת שליטה על העתיד הפיננסי שלנו- גדעון מסקטל בפרק זה נראיין את גדעון מסקטל מתכנן פיננסי ומלווה

אתם מבינים שעליכם להשקיע את כספיכם בנדל"ן בחול, אתם אף מבינים שארצות הברית הינה אפיק השקעה מעולה לישראלים, עד כאן הכל בסדר. כעת, עליכם לאתר

רוצים להשקיע ברכישת נדל"ן בחו"ל ואין לכם מספיק הון עצמי? ניתן לקבל מימון בנקאי באמצעות שימוש בנכס קיים כאמצעי למימון רכישת נדל"ן בחו"ל. במאמר זה

שוקל השקעה בבתים בארצות הברית? 7 דברים שחשוב לדעת איך מתחילים להשקיע בנדל"ן? לחצו כאן למאמרים נוספים בנושא מה זה נדל"ן בארצות הברית? הגעתי עם

כחלק מפעילותנו בענף הנדל"ן, אחד המקומות העיקריים שאנו עוסקים בו ועוזרים ללוות את לקוחותינו להשקיע בו הוא קליבלנד אוהיו. אנו עוזרים למשקיעים להשקיע שם את

החשש הגדול של כל אדם ששוקל לבצע בנכס בחו"ל הנו שבעקבות כך שהוא לא יכול להגיע לנכס, הוא יאבד את השליטה על הנכס. במאמר זה

למרבית המשקיעים יש פחד מביצוע השקעות בסכומי כסף גדולים, כאשר מדובר בנדל"ן מרוחק כבארצות הברית פחד זה גדול אף יותר מאחר והם יודעים שיש מידע

לא מעט משקיעים מעוניינים לבצע השקעות נדל"ן בחו"ל ובארצות הברית בפרט. אך, הם חוששים מכך שחברות ומתווכים מציגים להם תמונה חלקית בלבד של התמונה המלאה.

כאשר נכנסים לתחום השקעות נדל"ן אפשר להתפתות ולהשקיע בעסקה שנראית "מציאה". אך יש מכלול של פרמטרים שצריך לקחת בחשבון כדי להעריך האם זו באמת עסקה